海报新闻记者 周凌峰 报谈足交

趁着最近股市的火热,货拉拉不动声色地更新了招股书。

10月2日,货拉拉的上市主体“拉拉科技控股有限公司”更新了在港交所递交的招股书,同期还表示了2024年中期事迹,高盛、好意思银证券、摩根大通担任其联席保荐东谈主。记者发现,这是其继2021年6月份赴好意思IPO盘算搁浅后,第四次赴港股IPO。在此之前,货拉拉曾于2023年3月29日、9月28日以及2024年4月2日苦求在港交所上市。

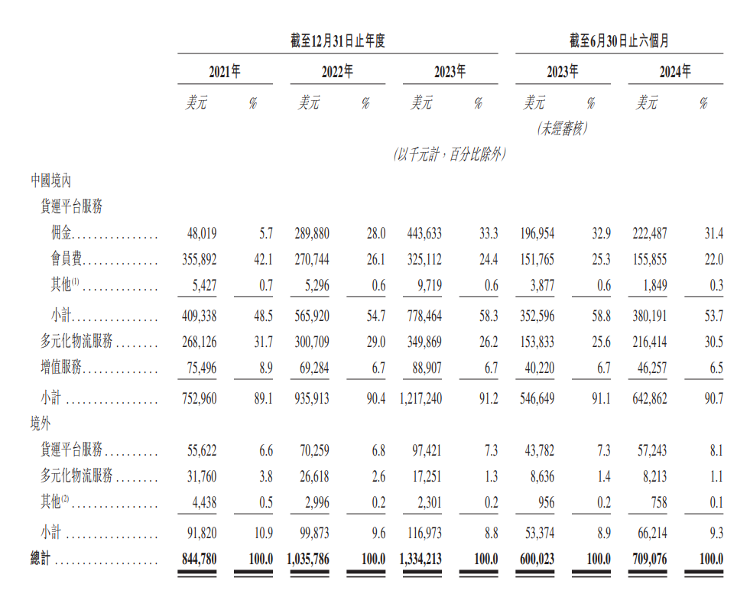

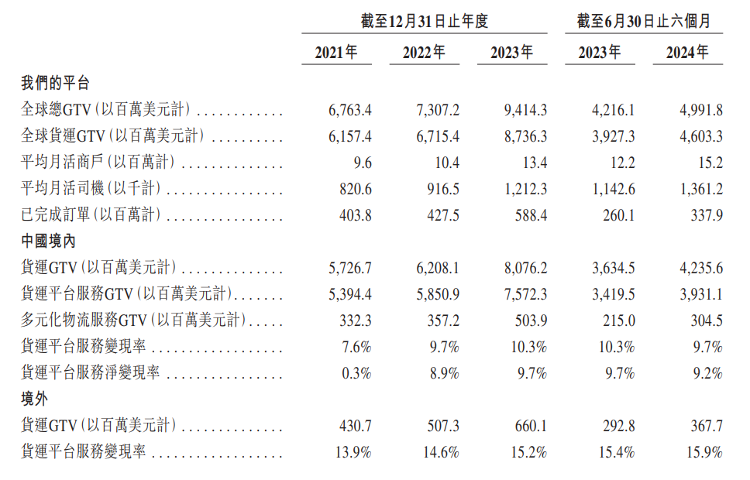

据货拉拉最新事迹泄漏,2024年上半年,货拉拉营收7.09亿好意思元,同比增长18.17%。筹画利润1.78亿好意思元,同比增长39.13%;净利润达到1.84亿好意思元,经鼎新净利润2.13亿好意思元。货拉拉在招股书中征引弗若斯特沙利文的数据称,字据大家闭环货运往返总值(GTV)计较,拉拉科技市集份额达53.9%,是大家最大的物流往返平台。2024年上半年,拉拉科技促成订单约3.38亿单,同比增长约30%;大家货运总GTV达到46亿好意思元,同比增长17%。

从市集占有率来看,货拉拉天然占据上风,但当作归拢滑业的满帮集团、快狗打车已经率先上市足交,第四色关于还未上市的货拉拉而言,所承受的压力了然于目。梗概是因为这个原因,货拉拉上市的脚步只可快,不可慢。

其实,货拉拉关于耗尽者而言并不生疏。很多耗尽者将货拉拉称之为“货运版滴滴”,稳当这么的业务定位,和便捷耗尽者货运需求的属性,货拉拉依然问世就曾火爆。自货拉拉确立起,已完成多轮融资,投资者包括高瓴、红杉中国、红杉老本、倡导老本、顺为及清流等。

成人熟妇小说在线据招股书泄漏,收尾现在,货拉拉完成多达11轮融资,总融资金额达26.62亿好意思元, 并眩惑到了一些著名的大型投资公司的意思,在2023年胡润大家独角兽榜单中以简短900亿好意思元估值入榜。

货拉拉的盈利形式“赢利靠司机、拉货也靠司机”。2024年上半年货拉拉在中国内地的收入中,来自司机的会员费和佣金就占了58.85%。货拉拉的收入开首分为三个部分:货运平台办事、多元化物流办事和升值办事。其中,货运平台办管事务是货拉拉第一大利润开首,孝顺了总收入的五至六成,毛利率高达80%。2024年上半年,佣金、会员费收入分歧约占货拉拉境内收入的31.38%、21.98%。货拉拉大无数司机王人是货拉拉会员,因为派单些许、抢单奏遵守和佣金些许王人与会员经历和等第干系。

当作一个科技赋能、数据初始的物流往返平台,货拉拉现已罢了了从线陡立单到智能订单匹配、自动播单再到售后办事的闭环往返——通过“闭环往返”形式,货拉拉能够罢了从下单、订价、预支款、货运匹配、订单跟踪到付款结算及阐发的闭环往返。2024年上半年,货拉拉促成的已完成订单首先3.38亿笔,大家往返总数为49.92亿好意思元。

用户数方面,货拉拉的平均月活商户已从2021年的960万个增多至2024年上半年的1520万个,平均月活司机则从2021年的82万名增多至2024年上半年的140万名。

字据弗若斯特沙利文的良友,2023年大家物流开销约11.0万亿好意思元,其中大家公路货运市集开销3.7万亿好意思元。字据归拢开首,中国公路货运市集大家最大,2023年产生的GTV首先11,895亿好意思元,占大家市集的32.6%,并瞻望2023年至2028年将以7.1%的复合年增长率增长。

天然市集体量雄壮,但货拉拉的发展之路并非一帆风顺。财务数据方面,2021年至2023年,货拉拉的营收分歧为8.45亿好意思元、10.36亿好意思元和13.34亿好意思元。其筹画利润在2022年转正、2023年经鼎新净利润罢了扭亏为盈。

本劣货拉拉香港IPO募资金额拟用于在异日三至五岁首始中国内地的中枢业务的增长及推广办事种类;在异日三至五年进一步加速公司在大家的业务延长以收拢大家物流市集的广袤机遇;在异日三至五年进一步投资于研发足交,以执续设备及擢升公司的本事基础纪律,因为本事是本公司以及初始货运的中枢因素;用作营运资金及一般企业用途。